Многие слышали о финансовом планировании. О том, что все богатые и успешные люди имеют свой Личный Финансовый План (далее ЛФП). Некоторые даже берут неплохие деньги за составление вашего ЛФП.

В этой статье я постараюсь рассказать зачем вообще нужен ЛФП и научу вас делать его самостоятельно.

Итак, зачем нужен ЛФП:

Дело в том, что правильно составленный финансовый план, даст вам хорошо видимый срез вашего финансового состояния. Иными словами, вы поймете на что тратите деньги, где можно сэкономить, сколько денег вы можете инвестировать.

Это, в свою очередь, даст вам понимание того, сколько денег вам потребуется для достижения ваших материальных целей. И за какой срок.

С чего же начать составление ЛФП.

Шаг 1

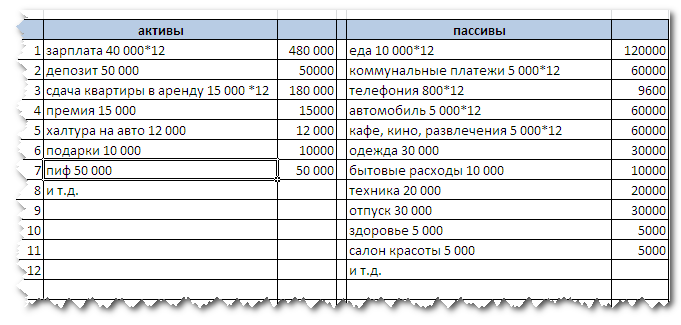

Необходимо составить список ваших активов и пассивов. Это просто.

Возьмите лист бумаги и напишите на нём две колонки «Активы» и «Пассивы».

В левый столбец запишите всё то, что приносит вам деньги (Активы), в правый- все то, что эти деньги забирает (Пассивы). За срез времени возьмите один год..

Будьте внимательны и не перепутайте активы и пассивы. Например автомобиль (если вы, конечно, не работаете на нем), это пассив. Он требует обслуживания и понижается в стоимости ежегодно. Если же помимо расходов, он еще и приносит вам деньги, то запишите его в обе колонки указав примерный расход и доход в год.

Тоже самое относиться к квартире. Если вы не сдаете её в аренду, то это пассив.

Многие думают, что у них нет активов. Земли нет, квартиру не сдаю, накоплений в банке также нет. Это неправда. В данном случае, активом для таких людей являются они сами. То есть их работа.

Совет: Не старайтесь вспомнить до рубля ваши расходы и доходы. Если затрудняетесь, то пишите примерную сумму. В конечном итоге вы сами увидите, где ошиблись и сможете все подправить.

Итак, в результате у вас должна получиться примерно вот такая табличка:

После того как вы составили таблицу активов и пассивов переходите к анализу.

Шаг 2

Теперь просто складываем числа в столбике активы и в столбике пассивы.

У вас должно получиться два числа. Первое — сколько вы получаете денег, Второе — сколько тратите.

Если получилось нечто неправдоподобное, например ваши доходы за год значительно превышают расходы, но по факту денег у вас нет, значит следует еще раз проверить колонки с пассивами. Возможно вы указали не все расходы (либо ошиблись с цифрами).

Хорошим итогом должно быть примерное совпадение вашего текущего благосостояния с тем, что получилось в таблице. Например, доход в год 600 000р, расход 500 000р. Должно остаться 100 000р. Так, в кармане у меня 30 000, в банке 50 000 и сосед Вадик должен еще 20 000р.

Это в идеале, конечно, но ход мыслей должен быть таким.

Совет: чтобы более точно знать свои расходы и доходы, поставьте себе на телефон или компьютер программу с домашней бухгалтерией и заносите туда все расходы и доходы. Только не впадайте в крайности. Не пишите каждую купленную булочку и молоко. Просто разделите еду которую вы покупаете на ту что берете домой (еда дома) и на ту, что вы съели в кафешке или в столовой (еда вне дома).

Скачать программу на свой вкус можно здесь

Итак, теперь вы можете увидеть в реальных цифрах, сколько зарабатываете, тратите, и, главное, сколько у вас остается. Если то что вы увидели вас не устраивает (разница между активами и пассивами ну очень маленькая), то внимательно посмотрите на свои расходы, и подумайте, где можно сэкономить, а что вообще убрать из списка.

Например можно купить проездной, вместо того, чтобы платить каждый раз отдельно. Заправляться только на определенных заправках по дисконтной карте. Брать продукты оптом на базах или в гипермаркетах и мн. другое.

Способов много…

Либо подумайте, как увеличить свой доход. Это лучший вариант!

А теперь, внимание! Очень простой но действенный секрет, который сделает вас миллионером. Честно!

С каждого полученного дохода (даже если вы нашли 100 рублей), минимум 10% необходимо заплатить самому себе.

Что значит "заплати себе"?

Давайте представим (или вспомним) на что тратит полученные деньги среднестатистический человек. Аренда, квартплата, обслуживание машины, техника из рекламы, новый IPhone, кредит и т.д. Получается он целый месяц продавал свое время, свою работу, чтобы в итоге отдать полученные деньги кому-то другому? Не себе! А ведь жизнь не безгранична.

Так куда же девать эти 10% от дохода? Очень просто- инвестировать!

Часто люди утверждают, что им нечего откладывать, что они тратят всё до копейки. Ерунда! Откладывать можно всегда.

Если вы поставите себя перед фактом, что теперь я буду жить не на 30 000 а на 27 000, то ваше подсознание (а вместе с ним и ваше тело), найдет способ прожить на данную сумму.

А теперь немного об инвестициях.

Есть такая замечательная штука, как "сложные проценты". Именно с их помощью ежемесячные инвестиции в 3000 рублей всего под 11,5% годовых, через 15 лет сделают вас миллионером. А именно на вашем счете будет 1 008 451 рублей! Здорово правда!

И 11,5% это то, что можно получить во многих банках, но ведь инвестировать можно и в другие инструменты (об этом напишу как нибудь статью). Например инвестируя под 25% в год, через те же 15 лет, вы получите уже 1 558 371 рублей.

Таким образом, накопив полтора миллиона, вы можете просто положить их в банк (под те же 11,5%) и ежемесячно снимать 15 220р.

Согласен, немного, но это уже чистый пассивный доход. К тому же никто не запрещает вам увеличить сумму ежемесячных взносов. И инвестировать не 10 % а 15%

Также не стоит забывать об инфляции. Она съедает примерно 6-8% ваших денег ежегодно.

Подытожим:

1. Составьте таблицу расходов (пассивов) и доходов (активов). Подсчитайте сумму. Доходы должны быть больше расходов минимум на 10%. Если нет, ищите где можно сэкономить или как можно заработать.

2. Сначала заплати себе, а затем всем остальным.

3. Те деньги, которые вы заплатили себе — идут на инвестиции, а не на покупки. Это именно то зёрнышко, которое сделает вас миллионером.

Продолжение статьи читайте здесь

Подписывайся и будь в курсе!

Удачи!

Сергей Круз.

Спасибо, Сергей, очень полезная статья! Начала составлять ЛФП!

Ответить Оцените коммент:Буквально вчера смотрел похожие лекции, для себя решил начать с 1 ноября. Если будут вопросы - обращусь к вам за советами.

Ответить Оцените коммент:Про инвестиции хотелось бы поподробнее. А то, помнится, в конце 2010 года вложил я в ПИФы 90 000 рублей. А через год продал паи за 77000 рублей, так как в 2011 году рынок акций серьезно просел, хотя до этого несколько лет рос... Такая вот невеселая арифметика.

Ответить Оцените коммент:Про то, куда инвестирую лично я, напишу позже. Пока могу сказать только, что доходность за год составила чуть больше 70%

Ответить Оцените коммент:Экстра-полезно для меня. Пошла делать ЛФП. Спасибо! :)

Ответить Оцените коммент:ЛФП крайне важная вещь для финансового благополучия! Возможно даже самая важная. Главное серьезно подойти к этому процессу.

Ответить Оцените коммент:Ага... Спасибо за понимание. Это то, что мне нужно!

Ответить Оцените коммент:я всё равно не поняла про инвестирование, вот сейчас курс рубля упал, что будет с этим накопленным добром?в евро хранить?я не прочь 10% откладывать, страшно что сгорят они через полтора года)

Ответить Оцените коммент:Ульянушка, ответил вам на все вопросы здесь http://samsebegu.ru/kak-sostavit-lichnyi-finansovyi-plan-shag-3-i-4/

Ответить Оцените коммент:спасибо,сейчас прочту)

Ответить Оцените коммент:Подобные планы нужно составлять каждому, даже тем, кто не занимается предпринимательством или какими-то проектами. Помогает привести бюджет в норму.

Ответить Оцените коммент:Где же это видано что бы инфляция была меньше ставок по депозитам? И сколько будет стоить 1 млн через 15 лет? Сама эта идея и есть огромный пассив.

Ответить Оцените коммент:Веду учет своих расходов, поэтому свои пассивы представляю легко. Наверное, нужно сделать следующий - проанализировать и понять, что не так. Потому как благосостоянием, увы, не очень довольна.

Ответить Оцените коммент:Олеся, тут кроется один интересный феномен. Когда ты недоволен своими доходами и количеством денег, то посылаешь некий посыл во вселенную, что ты недоволен. И он возвращается к тебе обратно.

Этому есть научное объяснение, если вы не верите в такие формулировки.

На простом примере покажу: Если вы начинаете орать на человека, то человек начинает орать в ответ на вас. Ну а если улыбнётесь, то с большой долей вероятности он улыбнётся в ответ.

Так что научитесь радоваться каждому пришедшему рублю. И только одно это сделает вас богаче))

Ответить Оцените коммент:Да, все правильно. Но что делать, если нет этих 10%? Ну никак нет. И изыскать не получается, разве что ограничивать себя в самом необходимом - еде, одежде...

Ответить Оцените коммент:Если никак не выкроить денег, то нужно подумать о том, чтобы каким- нибудь образом увеличить свой доход на эти 10%.

Ответить Оцените коммент:Знаю, легко сказать, но если есть цель, то вселенная обязательно предоставит возможность.

Идея об инвестирование с последующим результатом в миллион меня очень вдохновила. Думаю нужно начинать уже сейчас и не терять ни минуты. Хочется побыстрее почувствовать себя миллионером!

Ответить Оцените коммент:Спасибо) Главное начать и не останавливаться!

Ответить Оцените коммент:Статья реально стоящая, но легко по такому плану держаться, когда живешь один и без скажем так "нахабы", а если к примеру семья или мало ли, то там все иначе, там зарплата разлетается как мусор на ветру.

Ответить Оцените коммент:Спасибо за отзыв)

Ответить Оцените коммент:Просто попробуйте откладывать, хотя бы понемногу. Вот увидите у Вас получится. Ведь если не начать это делать сейчас, то в конце концов придётся просить денег у государства. А у него, как нам сказал г-н Медведев: "Денег нет".

Все очень захватывающе. Начинаю понимать в каком направлении двигаться.

Есть только одно но. Решил я примерно накинуть план действий, за основу взял, цитата:

"Есть такая замечательная штука, как "сложные проценты". Именно с их помощью ежемесячные инвестиции в 3000 рублей всего под 11,5% годовых, через 15 лет сделают вас миллионером. А именно на вашем счете будет 1 008 451 рублей! Здорово правда!

И 11,5% это то, что можно получить во многих банках, но ведь инвестировать можно и в другие инструменты (об этом напишу как нибудь статью). Например инвестируя под 25% в год, через те же 15 лет, вы получите уже 1 558 371 рублей."

Вообщем начал я считать вложения по 3000 ежемесячно под 11,5%, через 15 лет у меня получилось 591968 руб.

Я крайне извиняюсь за свое невежество, укажите пожалуйста на мою ошибку.

Здравствуйте, Михаил. Спасибо за отзыв и вопрос.

В своих расчётах вы не учли ежемесячную (в некоторых банках ежеквартальную) капитализацию вклада. То есть каждый месяц к вашему вкладу добавляются проценты, которые увеличивают сумму накоплений.

Рассчитать подробно вы можете в онлайн калькуляторе сложных процентов с капитализацией. Их в инете полно. Просто спросите у гугла))

Ответить Оцените коммент:А ещё обязательно надо учитывать инфляцию, отнимая от процента по депозиту средний процент инфляции. Тогда мы получим примерно реальную цифру процента доходности (инфляция постоянно меняется, потому и примерную).

Ответить Оцените коммент:В своих комментариях, нужно указывать автора этого плана, есть книга, и статья пусть не полностью, но почти слово в слово оттуда "Как сколотить капитал в России" Дмитрия Обердерфера и Кирилл Кириллова.

На мой взгляд это не правильно, указывайте источник...

Ответить Оцените коммент:Анна, статья полностью авторская и о Дмитрии Обердерфере и Кирилле Кириллове я никогда не слышал. Тем более не использовал их как источник.

Ну и ссылку хорошо бы на страницы где "слово в слово".

Возможно то, что вам показалось плагиатом, есть ни что иное, как фундаментальные принципы законов денег.

Ответить Оцените коммент:Спасибо за статью, очень полезные подсказки, обязательно воспользуюсь. Я новичок в планировании, помогла эта статья https://goal-life.com/page/goals/kak-sostavit-plan-zhizni-na-god, получился свой уникальный план, теперь осталось только выполнить) И всем желаю осуществления своих планов!

Ответить Оцените коммент:Я по молодости лет работала бухгалтером, и у меня на всю жизнь это осталось – учитывать и сопоставлять. С моими мизерными доходами иначе не выживешь.

Ответить Оцените коммент:Как это вы так посчитали? Сложные проценты? 3000 рублей под 11,5 %=36 000 рублей накоплений. 11,5 % с них=4140 рублей. Через 15 лет таким образом будет 602100 рублей. До миллиона тут далеко. Плюс инфляция. Эти же 600 000 через 15 лет будут эквиваленты 300.

Ответить Оцените коммент:Уважаемый спасибо за ваше изложение однако мягкоговоря небезынтересно узнать где вы видели 11% годовых в банках - хотелось бы развернутого оттвета об инвестировании, вклада, сложных процентах и перспективности облигаций госзайма

Ответить Оцените коммент: