Все мы, так и ли иначе, сталкиваемся в своей жизни с понятием «самооценка», но в большинстве случаев рассматриваем его с психологической точки зрения. Мы оцениваем себя как личность. Это достаточно сложный психологический процесс с неоднозначными и субъективными выводами.

Другое дело – финансовая самооценка, т.е. представление о своих финансах, анализ их текущего состояния и потенциала. Здесь все прозрачно и просто. И результат такой оценки будет абсолютно конкретным и ясным, однозначным.

Но важно хорошо понимать, с какими показателями нужно работать, и как на основе полученной информации делать выводы.

Подумайте, как бы Вы ответили на вопрос: «Что такое Ваши финансы?». О чём бы Вы говорили? Какие характеристики, термины и понятия Вы бы использовали?

Не читайте дальше, подумайте об этом хотя бы полминуты.

________________________________________________________

Я задавал это вопрос в самых разных аудиториях – студентам и самостоятельным взрослым людям; обеспеченным и не очень; тем, кто заботится об инвестициях, и тем, кто с трудом справляется со своими долгами. Ответы – разные, и зависят они от того, какие проблемы занимают человека в настоящий момент. Кто-то говорит о доходах, кто-то – о расходах и планировании бюджета, кто-то - о возможностях и, даже, о свободе.

Только одна студентка сказала, что финансы – это «сколько мы зарабатываем, сколько тратим и сколько у нас есть денег - всё вместе». Этот ответ более всего похож на системное представление о финансах.

Наши финансы – это целостная система. Она состоит из элементов: доходов, расходов, активов и долгов, связанных между собой определённым образом.

В предыдущей статье «Почему бывает вредно контролировать свои расходы» я уже рисовал «кувшинчик» как образ наших финансов. Сейчас нарисую его снова, но немного усложню картинку.

По-прежнему, всё, что находится внутри кувшинчика – это наши активы. Воронка сверху – это доходы; они наполняют кувшинчик. Краник – это расходы, через него мы опустошаем кувшинчик, радуя самих себя (но не свои финансы). Резиновая груша слева – это долги. Иногда, когда сильно нужно, мы немного сжимаем грушу и добавляем содержимого в кувшинчик. Потом груша будет разжиматься и обязательно заберёт своё.

Что же изменилось в картинке? Активы внутри кувшинчика стали неоднородны. Часть из них «замёрзла», превратилась в лёд.

«Замороженные» активы – это те, которыми мы сами пользуемся в своей жизни, например:

- квартира, в которой мы живём;

- машина, на которой ездим;

- дача, где жарим шашлык и выращиваем огурцы.

Все эти активы стоят денег и, поэтому, включены в финансы; теоретически, они могут быть «разморожены» (проданы) и переведены в верхнюю часть кувшина. Но делать этого не хочется.

Замороженные активы на рисунке обозначены как «неработающие активы».

Всё, что выше неработающих активов – «рабочие активы». Это наши сбережения и просто деньги. Лишь там происходит движение. Именно они пополняются за счёт доходов, а иногда и за счёт долгов. Только они вытекают через расходы или уходят на возврат полученных ранее долгов. Иногда какую-то часть рабочих активов мы ещё замораживаем – улучшаем свои жилищные условия или меняем старый автомобиль на новый. Бывает, что, кроме льда, в кувшине уже ничего не остаётся, да ещё и груша до предела сжата. Значит, мы живём «от получки до получки», уходит всё, что приходит. Но это трудно изобразить на рисунке.

Вернёмся теперь к финансовой самооценке, но будем при этом поглядывать на кувшинчик.

Итак, только ли доходы определяют наши финансы? Разве достаточно просто знать, как много вливается в наши финансы через воронку? А если там кран открыт до отказа и груша сжата так сильно, что готова всосать в себя всё, что булькает?

Может быть, для финансовой самооценки достаточно контролировать не только доходы, но и расходы? Планировать бюджет? Но план – это ещё не свершившийся факт. Помните, у Жванецкого: «Что себе думает эта бабушка? Она думает, что переходит дорогу!».

Финансовая самооценка – это, в первую очередь, установление факта. Не того, что мы себе думаем, а того, что есть на самом деле. Если человек хочет похудеть, то, конечно, будет считать калории и следить, сколько съедено в течение дня. Но, согласитесь, все это лишь действия, полезность которых оценивается результатом - похудел или нет. И показать это могут только весы, на которые надо вставать по утрам.

«Весы» для финансовой самооценки должны показывать две характеристики – общий капитал и рабочий капитал.

Общий капитал или просто капитал отражает наше финансовое состояние. Он вычисляется как сумма всех активов (и рабочих, и неработающих, замороженных) минус сумма всех долгов. В кувшинчике – это всё его содержимое, которое останется после полного распрямления груши.

Рабочий капитал – это характеристика финансового потенциала, наших финансовых возможностей. Он равен сумме только рабочих активов минус сумма всех долгов. В кувшинчике – это лишь та часть, которая ещё булькает после полного распрямления груши. Рабочий капитал может быть и меньше нуля – когда денег нет, а долги есть. Но это вообще невозможно отобразить на рисунке.

Если мы худеем и хотим контролировать свой вес, то должны каждое утро вставать на весы и смотреть, как меняется вес.

Если мы хотим контролировать свои финансы, то должны каждый месяц считать общий капитал и рабочий капитал и смотреть, в каком направлении они движутся.

Если и тот, и другой растут – мы богатеем и расширяем пределы своих возможностей. Если общий капитал растёт, а рабочий капитал снизился, значит, мы заморозили часть рабочих активов (купили новую машину, например). Жить стало лучше, но труднее. Возможности поубавились. Если оба показателя падают – наши финансы деградируют, и это ни к чему хорошему не приведёт.

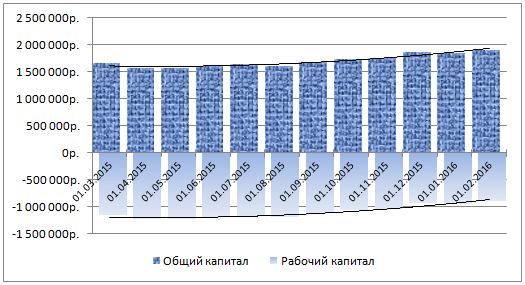

Для примера, покажу динамику общего капитала и рабочего капитала у двух моих клиентов (имена – вымышленные; фактура – реальная).

Пример 1. Сергей, 30 лет. Живёт один. Есть ипотека и автокредит; сбережений практически нет. Рабочий капитал, таким образом, меньше нуля.

Проблему, с которой он пришёл ко мне, Сергей сформулировал так: «Мой заработок растёт, и я всегда записываю свои расходы, слежу за ними. Но, чем больше я зарабатываю, тем труднее становится жить. И я не понимаю, почему это происходит».

Мы начали работать с марта 2015 года, и вот как менялся капитал:

Этот пример очень показателен, т.к. за своими расходами Сергей следил и раньше, до нашей встречи. Однако капитал уменьшался, что видно на первых двух парах столбиков диаграммы (начало нашей совместной работы).

Сергею явно не хватало адекватной финансовой самооценки; один лишь контроль расходов искажал его восприятие ситуации.

Когда Сергей начал контролировать капитал, то ясно увидел, что именно происходит с его финансами, и изменил своё финансовое поведение. Он стал иначе относиться к привычному для себя учёту расходов; возникли чёткие критерии того, зачем нужен этот учёт, какие выводы из него следуют. Начиная с третьего месяца и по сей день как общий капитал, так и рабочий капитал Сергея демонстрируют почти неуклонный рост.

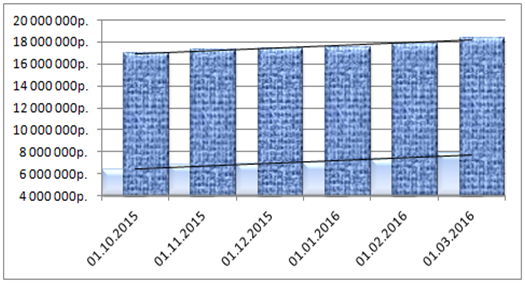

Пример 2. Иван, 42 года, женат, двое детей. Долгов нет.

Вопрос ко мне касался инвестирования. Иван накопил некую сумму денег (примерно 6 млн. руб.) и хотел посоветоваться, во что лучше их вложить. То есть, он предполагал, что я предложу ему один или несколько инструментов, разумных с точки зрения рисков и доходности, в которые он инвестирует эту сумму.

По сути, Иван знал лишь стоимость своих рабочих активов. Он не очень хорошо представлял сумму ежемесячных расходов своей семьи, да и доходов тоже. Просто он и его семья жили довольно скромно, без излишеств; потому и смогли накопить деньги, наверное.

Мы начали с наведения порядка в его финансах, приведения их к целостной системе. Получили вот такую диаграмму изменения общего и рабочего капитала за 6 месяцев:

В результате Иван увидел, как меняется его капитал, общий и рабочий (в том числе, и в предновогоднем декабре). Смог экстраполировать эти изменения на несколько лет вперёд; понял, что задача на самом деле состоит не в том, чтобы вложить 6 млн. руб., а в том, чтобы сделать для себя полноценный личный финансовый план и подобрать различные программы инвестирования, соответствующие разным целям этого плана.

Вывод.

Контроль расходов и планирование бюджета, при всём уважении, могут ввести нас в заблуждение только потому, что мы не проверяем их на адекватность. С другой стороны, одно лишь понимание стоимости своих активов не позволяет делать прогноз их изменения.

Регулярная финансовая самооценка - расчёт общего и рабочего капитала и наблюдение за динамикой этих показателей - позволяет нам, в первую очередь, проверить себя; ясно, без иллюзий видеть результат наших усилий. Кроме того, она даёт основания для планирования, так как показывает изменение наших финансов в целом, а не только доходов или расходов или любого другого элемента финансов в отдельности.

Подробнее об этом и не только читайте в моей книге «Управление личными (семейными) финансами. Системный подход. Практический курс для тех, кто не нуждается в советах».

Очень интересные примеры! задумался...

Ответить Оцените коммент:Отличное предложение, спасибо за статью и отдельно за истории из жизни ))

Ответить Оцените коммент:Спасибо! Рад, что Вам понравилось.

Ответить Оцените коммент:У меня тоже такая проблема. Плохо получается контролировать доходы и расходы. Вроде бы и деньги через руки проходят, а все равно всем должна.

Ответить Оцените коммент:Людмила, довольно много людей находятся в той же ситуации. Я думаю, что одна из причин - это несистемное представление о своих финансах. Когда удаётся начать их контролировать как единое целое - как систему - многие проблемы решаются сами по себе. Мы же люди! И наши поступки определяются нашими ментальными моделями.

Ответить Оцените коммент:Отвечая на Ваш вопрос, сказала, что это мой доход, вот, уж, действительно, не учла то, что это системный показатель. Поэтому не удивлена, что все отвечают по-разному на данный вопрос. Мне очень понравился анализ, приведенный в Вашей статье, заставили Вы меня пошевелить мозгами.

Ответить Оцените коммент:Отлично, жду продолжений!!!

Ответить Оцените коммент:Интересный анализ! Прочитала и поняла, что пора и мне задуматься о своей финансовой ситуации и разложить все "по полочкам".

Ответить Оцените коммент:Алёна, рад, что Вам понравилось. Обращайтесь, если что-то будет непонятно. Я далеко не всё делаю за деньги; буду рад помочь

Ответить Оцените коммент:Хороший подход. Самое плохое, это когда по независящим от нас причинам падает стоимость замороженных активов.

Ответить Оцените коммент:Так ли это плохо, что падает стоимость замороженных активов? Если, конечно, речь не идёт о падении стоимости квартиры или машины в результате какой-то неприятности - аварии, пожара и т.д.

Ответить Оцените коммент:Стоимость замороженных активов - это лишь наше представление о стоимости, наша, как говорят психоаналитики, фантазия. Реальную (!) рыночную стоимость мы узнаем только тогда, когда продадим этот актив. Но мы же не собираемся его продавать? Он же замороженный!

Если когда-нибудь в будущем мы решим продать свой замороженный актив, то тогда и посмотрим. Например, моя SUZUKI Grand Vitara сейчас стоит почти столько же, сколько и 5 лет назад, когда я её покупал. Ну, ладно, немного меньше.

На самом деле, действительно неприятно, когда падает стоимость рабочих активов. И совсем плохо, когда их просто нет.

Очень наглядная аналогия с кувшином. Правда, я думал, что финансы это то, что остаётся за вычетом расходов и вложений, то есть, то что есть на руках или работает в деле.

Ответить Оцените коммент:То есть, Вы полагаете, что финансы - это только рабочие активы. Это вполне продуктивный подход, только добавьте к своей модели как минимум долги. Ведь если у Вас есть куча денег и нет долгов, то это не то же самое, когда есть такая же куча денег, но ещё большая куча долгов.

Ответить Оцените коммент:Хотя я бы всё же дополнил Вашу модель всеми остальными элементами - доходами и расходами (чтобы их контролировать) и неработающими активами (чтобы понимать, во что вложены деньги). Иначе Вы можете контролировать как растут Ваши рабочие активы, но не контролируете - почему это происходит и куда ушли деньги.

а по-моему, как ты их не считай, эти деньги, хоть долем, хоть поперёком... Воронка доходов (зарплата, подработки) и груша долгов (кредит, ипотека) от этого не меняется, а чайник так и остаётся чайником. Надо с источниками поступления денег разбираться, а считать доход/расход, это ведь любая домохозяйка хорошо может (не зря именно девушка и ответила автору на вопрос о финансах правильно, мужики не так щепетильно к этому относятся).

Ответить Оцените коммент:По переводу пассивов в активы, можно например пустить квартирантов, но кто на это пойдёт, пускать чужих к себе в дом? И самому куда? Или сдать машину в аренду. Только арендованные часто угоняют и разбирают на запчасти, или попросту ушатают технику, на ремонт потом уйдёт больше, чем получите прибыли от сдачи в аренду.

А мне очень понравилась статья, я не знала о различиях между общим и рабочим капиталом, и если честно я вообще не контролирую расходы, просто если что-то хочется купить незапланированное, стараюсь увеличить доход. Но идеей я прониклась, попробую сама такой план составить.

Ответить Оцените коммент:Спасибо на добром слове! Но подумайте как-нибудь о том, что вообще делают для нас наши финансы? Они же явно нужны не только для покупок - запланированных или незапланированных. У меня целая глава в книге об этом.

Ответить Оцените коммент:Я думаю, если сильно контролировать свои финансы, можно начать лишать себя приятных вещей. А тогда зачем вообще нужны деньги!?

Ответить Оцените коммент:Контролировать - не значит лишать себя чего-либо. Это значит иметь ясное представление о том, что происходит на самом деле, и делать осознанный (основанный на сознании, а не на иллюзиях и стереотипах) выбор. Не надо лишать себя приятных вещей!

Ответить Оцените коммент:Спасибо за прекрасную статью! Прочищает мозги и заставляет задуматься о том, что делаю не так....

Ответить Оцените коммент:Никогда особенно серьезно не думала над этой темой, казалось все слишком сложным для моего понимания. Но эта статья меня вдохновила!

Ответить Оцените коммент:Если не хватает мозгов заработать больше, чем тратишь, то этот контроль ни к чему не приведет. Можно получать 5 тыс и тщательно учитывать каждую копейку. Кому это нужно? Лучше время, которое тратится на этот учет, потратить на заработок или на обдумывание своей, громко скажу, "финансовой стратегии".

Ответить Оцените коммент:Мне кажется очень важным, чтобы отношение доходы/расходы всегда оставалось на одном уровне.

Ответить Оцените коммент:Интересно, почему это важно? Отношение доходы/расходы вряд ли является целью жизни, даже если говорить лишь о финансовых целях. А рост капитала и, соответственно, возможностей - это больше, чем доходы и расходы

Ответить Оцените коммент:Я наоборот тщательно контролирую свои доходы и расходы. Могу сказать, что это очень помогает сэкономить.

Ответить Оцените коммент: